Nhận định xu thế tương lai qua lăng kính kinh nghiệm quá khứ

Nhận định xu thế tương lai qua lăng kính kinh nghiệm quá khứ

NHẬN ĐỊNH XU THẾ TƯƠNG LAI QUA LĂNG KÍNH KINH NGHIỆM QUÁ KHỨ

Như David Bowie đã nói: “Ngày mai thuộc về những ai có thể nghe được nó”. Điều này phần nào đúng, nhưng để thực sự biết những gì đang đến phía trước về bản chất là điều không thể. Tuy nhiên, những kịch bản khả thi có thể được xây dựng dựa trên kinh nghiệm và trí tuệ tích lũy. Trên thực tế, BMTI may mắn khi biết nhiều người trong ngành vận tải biển (bao gồm các chuyên gia hàng hải) có kiến thức và kinh nghiệm quý báu, và may mắn hơn nữa khi được họ chia sẻ các nhận định, dự đoán các xu hướng tương lai, các dự báo, dự đoán và kỳ vọng cho năm tới.

Thế giới năm 2026 dường như trở nên phức tạp và khó đoán hơn bao giờ hết. Và cùng với điều đó, ít nhất trong chu kỳ kinh doanh, thị trường sẽ vận động theo các mô hình đáng tin cậy của thương mại và ngoại giao như đã diễn ra hàng thế kỷ. Sự phức tạp của các yếu tố trong những lĩnh vực khác nhau của thế giới (và các chiến lược của nó), các cơ quan quản lý (và tham vọng của họ), cùng với tất cả các sự kiện địa chính trị mang tính chất lặp lại đều đủ để chiếm lĩnh tâm trí các doanh nhân, những người đang cố gắng thiết lập các bước đi tốt nhất trong một thế giới đầy bất ổn và không thể lường trước.

Tại BMTI, chúng tôi may mắn có mạng lưới rộng các chuyên gia trong ngành vận tải biển, những người giúp chúng tôi phân tích động lực thị trường và dự đoán những gì xảy ra sắp tới. Chúng tôi vô cùng biết ơn tất cả các cộng tác viên của BMTI Outlook 2026 vì đã chia sẻ những suy nghĩ, kỳ vọng và chuyên môn chân thành của họ, điều này đã biến báo cáo đặc biệt này trở thành ấn phẩm độc nhất tại thời điểm hiện tại. Gửi tới các cộng tác viên và độc giả của Outlook năm nay, chúng tôi xin chúc một năm mới thịnh vượng, gặt hái nhiều thành tựu và may mắn khi chúng ta vượt qua những trở ngại và nắm bắt cơ hội trong năm 2026 cùng với bạn bè và đồng nghiệp trong thế giới vận tải đầy bất ngờ.

BỨC TRANH HOẠT ĐỘNG VẬN TẢI BIỂN 2026

Triển vọng thị trường năm 2026 có nhiều khó khăn hơn so với các năm trước. Bối cảnh chính trị toàn cầu cho thấy đây lại tiếp tục là một năm đầy biến động. Nếu không có thỏa thuận ngừng bắn giữa Nga và Ukraine, căng thẳng và xung đột toàn cầu sẽ tiếp tục là tiêu điểm của báo chí. Nếu Ukraine không chấp nhận từ bỏ một phần lãnh thổ, giới hạn quy mô quân đội và ngừng theo đuổi mục tiêu gia nhập NATO, Nga sẽ không bao giờ đồng ý một thỏa thuận hòa bình! Hơn nữa, lệnh ngừng bắn mỏng manh đã bị phá vỡ bởi Nhà Trắng để chấm dứt xung đột tại dải Gaza có thể sẽ bị phá vỡ một lần nữa bởi một trong những bên tham gia với những hậu quả khó đoán trong khu vực. Quyết định đơn phương của Mỹ có thể ảnh hưởng đến thương mại và vận tải toàn cầu. Các vấn đề môi trường, mà các mối nguy hiểm thường không được truyền thông đề cập, có thể làm tăng những bất định bao trùm ngành. Ngoài ra, nguy cơ khủng hoảng tài chính toàn cầu vẫn còn rất cao, với các vấn đề kinh tế quan trọng, chưa kể đến các nước nghèo đang chịu gánh nợ lớn.

Hoa Kỳ đang ở vị thế ưu tiên và dường như không có ý định giải quyết những thách thức nghiêm trọng này. Sự bất định không bao giờ giúp ích trong việc thúc đẩy các thỏa thuận. Trong một loạt các lý do khó hiểu, các chủ tàu hàng rời không hề góp phần gây ra sự dư thừa về trọng tải và không đáng bị chỉ trích nếu thị trường diễn biến bất lợi. Tuy nhiên, việc trẻ hóa đội tàu trong phân khúc Handy và Ultramax dường như là một yêu cầu cấp thiết vào lúc này.

Vận tải biển là “người phục vụ” của thương mại. Khi thương mại chậm lại, vận tải biển sẽ chịu ảnh hưởng. Thị trường tại khu vực phía Đông đã mất đà tăng trưởng và trở nên ảm đạm thời gian gần đây, môt phần do ảnh hưởng bởi kỳ nghỉ lễ. Tuy nhiên, nhìn vào sự tăng trưởng kinh tế chậm chạp của Trung Quốc ở mức chỉ khoảng 2,5% trong năm 2025, thì đây có thể là nguyên nhân chính cho sự suy giảm của thị trường vận tải biển, và còn tiếp tục kéo dài sang năm 2026. Trung Quốc muốn trở nên tự lực trong nhiều lĩnh vực, họ đã tăng sản lượng đậu nành và ngô để giảm bớt nhu cầu nhập khẩu, và đang thực hiện tương tự với nhiều sản phẩm khác (Trung Quốc chiếm hơn 40% tỷ trọng xuất khẩu trứng cá tầm toàn cầu, sản lượng anh đào đã tăng từ 180.000 tấn vào năm 2013 lên 825.000 tấn trong năm 2025). Mục tiêu tối cao là hướng đến việc chỉ nhập các nguyên liệu thô và sản xuất/chế biến hàng hoá tại Trung Quốc để xuất khẩu ra toàn thế giới hàng hoá với giá rẻ, chiếm lĩnh hoàn toàn thị trường phương Tây. Để đạt được điều này cần có thời gian để phát huy hiệu quả, và về lâu dài, nó tất yếu sẽ làm thay đổi các mô hình thương mại toàn cầu. Trong khi đó, phương Tây vẫn chưa có sự chuẩn bị đầy đủ để ngăn chặn các nỗ lực này. Các hoạt động đóng tàu mới của Trung Quốc cũng là một phần của chiến lược này. Tuy nhiên Ấn Độ cũng đang phát triển kinh tế một cách mạnh mẽ để ganh đua. Giao thương từ Ấn Độ đã tăng trưởng ngày một lớn, các tuyến giao thương giữa khu vực Vịnh Trung Đông với Ấn Độ cũng như các tuyến giao thương nội hải Ấn Độ vào thời điểm hiện tại là rất nhộn nhịp.

Các chuyến tàu chạy chiều quay đầu từ Ấn Độ sang châu Âu diễn ra khá đều đặn. Bên cạnh đó, lục địa châu Phi rộng lớn còn có nhiều tiềm năng hơn so với những gì đang thể hiện hiện nay. Khối lượng xuất khẩu quặng sắt lớn từ Guinea là một ví dụ điển hình. Morocco đã trở thành nhà cung cấp phân bón lớn nhất cho EU vào năm 2025. Tất cả các khu vực thương mại truyền thống khác ở Đại Tây Dương như ECSA, USG–St. Lawrence và châu Âu sẽ tiếp tục duy trì như hiện tại, với những biến động tăng giảm trong hoạt động giao dịch và nhu cầu thuê tàu sau đó.

Ở bất kỳ khía cạnh nào, nếu các điều kiện thị trường hiện tại được duy trì trong năm 2026, có lẽ sẽ không ai phàn nàn. Hiện tại, khu vực Đại Tây Dương đang hoạt động tốt hơn so với khu vực phía Đông. Nếu xu hướng này tiếp tục, cước tàu đi sang phía Đông khả năng sẽ tăng lên do các chủ tàu thiếu động lực đưa tàu về phía này. Điều này tiềm ẩn rủi ro tích tụ trọng tải và do đó có thể kìm hãm bất kỳ xu hướng tăng giá tiềm năng nào tại Đại Tây Dương, đồng thời làm giảm nguồn cung trọng tải ở phía Đông và giúp cải thiện mức cước tại khu vực này.

TRIỂN VỌNG THỊ TRƯỜNG TÀU HÀNG KHÔ 2026 TỪ GÓC NHÌN MỘT NHÀ VẬN HÀNH TÀU

Dựa trên hệ thống phân tích cơ bản, thị trường hàng rời khô năm 2025 dự kiến sẽ tiếp tục chịu ảnh hưởng của các căng thẳng địa chính trị, thay đổi tuyến thương mại và số lượng tàu đóng mới hạn chế. Thị trường không được kỳ vọng sẽ tăng trưởng mạnh hay suy giảm nghiêm trọng. Thay vào đó, thị trường sẽ duy trì sự biến động nhưng tương đối cân bằng. Các chỉ báo hiện tại cho thấy năm 2026 về cơ bản sẽ tương tự năm 2025.

Cước thuê tàu định hạn trong phân khúc Handysize đang được hỗ trợ bởi các tuyến vận tải ngắn, hàng ngũ cốc và các lô hàng rời nhỏ. Phân khúc Supramax được kỳ vọng sẽ tiếp tục linh hoạt và hoạt động tích cực ở cả khu vực Đại Tây Dương và Thái Bình Dương. Tàu Panamax vẫn là nhóm tàu chủ lực vận chuyển khối lượng lớn ngũ cốc, than và bauxite. Đặc biệt, phân khúc Panamax 82.000 DWT tiếp tục giữ vai trò trụ cột chiến lược tại cả hai khu vực.

BSI và BPI tiếp tục phản ánh chính xác nhịp vận động thực tế của thị trường. Biến động giá cước cho thấy mang tính cấu trúc, trong khi các mức giá cực đoan vẫn ở phạm vi hạn chế. Thị trường bước vào năm 2026 với tâm thế lạc quan thận trọng. Cán cân giữa thị trường thuê chuyến (spot) và thị trường thuê định hạn (period) sẽ trở nên nhạy cảm hơn. Các rủi ro khu vực bao gồm chiến tranh Nga–Ukraine, bất ổn tại Trung Đông, rủi ro tại Biển Đỏ, Biển Đen và kênh đào Suez, cũng như căng thẳng tại Đông Địa Trung Hải và xung quanh Đài Loan. Những xung đột này thường dẫn đến thay đổi tuyến hàng hải và gia tăng tấn-hải lý, nhưng đồng thời cũng gây hạn chế đầu tư. Thị trường nhìn chung vẫn duy trì khả năng chống chịu tốt, song tâm lý thận trọng vẫn chi phối.

Đơn hàng đóng tàu mới vẫn thấp hơn mức trung bình lịch sử. Mặc dù việc phá dỡ đội tàu già cỗi diễn ra chậm, nhưng điều này dường như là không thể tránh khỏi. Điều đó cho thấy nguồn cung sẽ không gây áp lực quá lớn lên thị trường trong năm 2026. Nhu cầu đối với các khoáng sản quan trọng và hiếm đang gia tăng do sự phát triển của trí tuệ nhân tạo, chất bán dẫn, xe điện, công nghệ pin, ngành hàng không vũ trụ và quốc phòng. Các loại hàng hóa như bauxite, tinh quặng đồng, niken, mangan và các vật liệu liên quan đến lithium mang lại sự hỗ trợ mang tính cấu trúc trong trung và dài hạn cho nhu cầu vận tải hàng rời khô.

Nhìn chung, năm 2026 nhiều khả năng sẽ tương tự năm 2025. Không có sự sụp đổ lớn hay bùng nổ cực đoan nào được dự báo. Đây sẽ là một năm cân bằng, có biến động nhưng vẫn trong tầm kiểm soát đối với cả chủ tàu và người thuê tàu. Các phân khúc Handy, Supra và Panamax 82.000 DWT sẽ tiếp tục là trụ cột của thị trường. Hy vọng của tôi là các cuộc chiến kéo dài và những đau khổ của con người cuối cùng sẽ chấm dứt. Hòa bình sẽ giúp thương mại toàn cầu và ngành vận tải biển trở nên ổn định và bền vững hơn.

KỲ VỌNG TỪ GÓC NHÌN MỘT NHÀ KINH DOANH PHÂN BÓN VÀ NGƯỜI THUÊ TÀU CÓ TRỤ SỞ TẠI KHU VỰC BALTIC

Cho phép chúng tôi chia sẻ một số suy nghĩ mang tính cảm nhận nhiều hơn là các nhận định kinh doanh. Năm 2026 sẽ là năm mang tính quyết định. Ở thời điểm hiện tại, thế giới đang bị sốc trước chuỗi các động thái không phù hợp của Tổng thống Mỹ. Giới kinh doanh vẫn tiếp tục tiến lên giống như một dòng sông yên ả ngay trước thác nước. Vì vậy, mọi thứ trông vẫn như hoạt động kinh doanh bình thường… cho đến một thời điểm nào đó.

Lĩnh vực logistics và vận tải biển đang dịch chuyển song hành cùng hoạt động kinh doanh, bởi không có con đường quay ngược lại dòng chảy. Hy vọng rằng năm 2026 sẽ mang lại sự rõ ràng hơn về hướng đi của thế giới và về việc ngành vận tải biển sẽ vận chuyển những loại hàng hóa nào. Có thể đó sẽ là dầu mỏ, than đá và các khoáng sản khác của Nga, hoặc cũng có thể là tất cả các loại hàng hóa khác, ngoại trừ dầu mỏ, than đá và khoáng sản của Nga.

Hiện tại là giai đoạn yên ả trước cơn bão. Bất kỳ số liệu thống kê nào cũng có thể trở nên vô nghĩa khi cơn bão bùng phát. Khu vực dễ bị tổn thương nhất, đáng tiếc, nằm dọc theo toàn bộ các đường biên giới của Nga. Nhìn chung, các dòng hàng hóa vẫn đang lưu chuyển, phương tiện vẫn đang di chuyển, con người vẫn bận rộn, giống như cách họ đã từng như vậy cách đây 10 hay 100 năm.

TRIỂN VỌNG THỊ TRƯỜNG HÀNG RỜI KHÔ TỪ GÓC NHÌN MỘT NHÀ KHAI THÁC KHU VỰC ĐÔNG ĐỊA TRUNG HẢI

Dự báo của tôi được chia thành hai phần: ngắn hạn và dài hạn dựa trên 4 giả định chính sau:

- Kinh tế toàn cầu sẽ tăng trưởng trong khoảng 1–3%

- Xung đột Nga – Ukraine đang diễn ra sẽ tiếp tục kéo dài

- Tàu Thổ Nhĩ Kỳ sẽ tiếp tục cập các cảng Israel

- Houthi sẽ tiếp tục đe dọa các công ty vận tải biển quốc tế

Nếu chiến sự giữa Ukraine và Nga chấm dứt, có thể kỳ vọng cước vận chuyển tại khu vực Biển Đen và Địa Trung Hải sẽ tăng đáng kể, có thể trong khoảng 10–20%. Ngược lại, nếu tàu Thổ Nhĩ Kỳ ngừng cập các cảng của Israel, cước vận chuyển có thể giảm hoặc duy trì ở mức ổn định. Riêng đối với Israel, cước vận chuyển được dự báo sẽ tăng khoảng 20%. Một vấn đề khác đối với thị trường ngũ cốc vào Israel là chính sách của ông Trump nhằm buộc Israel mua ngũ cốc từ Mỹ. Động thái này có thể khiến khoảng 2 triệu tấn hàng bị rút khỏi thị trường Biển Đen, từ đó có thể gây ra sự sụt giảm mạnh về cước vận chuyển đối với các tàu có tải trọng nhỏ và trung bình tại khu vực Biển Đen và Địa Trung Hải. Một giả định quan trọng khác là lực lượng Houthi sẽ tiếp tục gây ra mối đe dọa đối với các tuyến vận tải biển, dẫn đến việc các tàu tiếp tục phải hành trình vòng qua châu Phi.

Tóm lại, theo dự báo của tôi, thị trường vận tải hàng rời khô và hàng bách hóa chỉ có thể ghi nhận những biến động nhỏ, do mức tăng trưởng rất hạn chế của nền kinh tế toàn cầu.

Triển vọng thị trường vận tải hàng rời khô năm 2026

Một năm của sự cân bằng cấu trúc & cơ hội có chọn lọc

Tóm tắt: Thị trường vận tải hàng rời khô năm 2026 được kỳ vọng sẽ duy trì trạng thái cân bằng về mặt nền tảng, với xu hướng tích cực, được hỗ trợ bởi tăng trưởng đội tàu thấp, nguồn cung bị thắt chặt do quy định, và nhu cầu hàng hóa toàn cầu duy trì ổn định. Mặc dù mức tăng trưởng ở mức vừa phải, phía cung vẫn là yếu tố chi phối, qua đó khiến năm 2026 được đánh giá là một năm tạo dòng tiền ổn định cho các chủ tàu có hiệu quả khai thác, thay vì một giai đoạn bùng nổ mang tính đầu cơ. Các yếu tố nền tảng mạnh mẽ nhất được kỳ vọng sẽ nằm ở các phân khúc Panamax / Kamsarmax và Ultramax, trong khi các tàu thiết kế tiết kiệm nhiên liệu (eco-design) sẽ vượt trội rõ rệt so với đội tàu đời cũ.

1. Triển vọng tăng trưởng nhu cầu hàng rời khô toàn cầu

Tăng trưởng nhu cầu hàng rời khô năm 2026: xấp xỉ khoảng 2,0–2,5%:

- Chi tiêu cho hạ tầng tại các thị trường mới nổi

- An ninh năng lượng duy trì dòng chảy than

- Đa dạng hóa thương mại ngũ cốc

- Sản lượng thép sản xuất từ các quốc gia ngoài Trung Quốc duy trì ổn định

Xu hướng hàng hóa chủ chốt

|

Hàng hóa |

Triển vọng 2026 |

Tác động đến vận tải |

|

Quặng sắt |

Sản lượng ổn định |

Các tuyến đường dài Brazil – châu Á tiếp tục hỗ trợ phân khúc Cape |

|

Than |

Sản lượng đi ngang |

Cân bằng lại các tuyến, hỗ trợ Panamax |

|

Ngũ cốc |

Tăng tấn–hải lý |

Tăng nhu cầu Panamax/Kamsarmax/Supramax |

|

Các loại hàng rời vận chuyển khối lượng nhỏ hơn |

Tăng trưởng ổn định |

Phục hồi cước phân khúc Supramax/Ultramax |

2. Dự báo sản xuất thép và các hàm ý

- Sản lượng thép toàn cầu: tăng trưởng khoảng 0,5–1,2%

- Sản lượng thép toàn cầu: khoảng 1,85–1,90 tỷ tấn

Triển vọng theo khu vực:

- Trung Quốc: sản lượng giảm nhẹ; hạn chế phát thải

- Ấn Độ: tăng trưởng mạnh (+5–6%), dẫn dắt bởi hạ tầng

- US: tăng trưởng vừa phải (+1–2%), dựa trên hạ tầng

- Châu Âu: sản lượng ổn định; chi phí năng lượng cao bù trừ trợ cấp

Tác động đến hàng rời:

- Nhu cầu quặng sắt ổn định hoặc giảm nhẹ, ưu tiên quặng chất lượng cao

- Thương mại than luyện kim vẫn duy trì khả năng chống chịu

- Thép phế và các loại hàng vận chuyển khối lượng nhỏ hỗ trợ phân khúc Supramax

Tác động ròng: sản lượng không có sự thay đổi nhưng tấn–hải lý tăng, hỗ trợ mức sử dụng tàu và cước vận tải

3. Lượng cung tàu giảm: trụ cột mạnh nhất cho cước tàu hàng rời năm 2026

- Tăng trưởng đội tàu ròng: khoảng 1,0–1,5% (mức thấp nhất trong hơn một thập kỷ)

- Sổ đơn hàng: khoảng 7–8% đội tàu hiện hữu, bị hạn chế bởi: Chi phí đóng tàu cao, Năng lực xưởng đóng hạn chế, Bất định về nhiên liệu tương lai

- Quy định môi trường (EEXI, CII): Giảm tốc độ khai thác, Giới hạn công suất động cơ, Thanh lý sớm tàu kém hiệu quả

- Cung thực tế hiệu dụng: giảm 2–3% (công suất “ẩn” bị loại bỏ)

4. Triển vọng theo từng phân khúc

- Capesize: biến động trung bình–cao

- TCE: 18.000–25.000 USD/ngày

- Panamax / Kamsarmax: mạnh nhất

- TCE: 15.000–22.000 USD/ngày

- Supramax / Ultramax: ổn định đến tích cực

- TCE: 13.000–18.000 USD/ngày

- Handysize: ổn định

- TCE: 11.000–15.000 USD/ngày

5. Địa chính trị và mở rộng tấn–hải lý

Các yếu tố địa chính trị tiếp tục chi phối:

- Rủi ro tại Biển Đỏ và kênh đào Suez

- Hạn chế mực nước kênh đào Panama

- Các lệnh trừng phạt và tái định tuyến thương mại

- Ngay cả khi sản lượng đi ngang, hành trình dài hơn vẫn làm tăng tấn–hải lý, hỗ trợ cước ở mọi phân khúc.

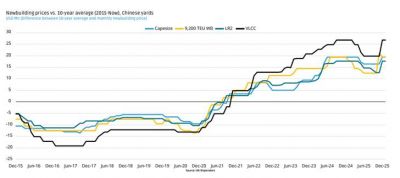

6. Giá trị tài sản và môi trường đầu tư

- Tàu hiện đại, eco-design: tiếp tục tăng giá

- Tàu trung niên (10–15 năm): chọn lọc

- Tàu già (>15 năm): chiết khấu mạnh, chịu áp lực

- Tài chính: cho vay ngân hàng có chọn lọc, Chính sách tín dụng hướng ESG, Ưu tiên đội tàu hiện đại, tuân thủ quy định

7. Rủi ro đối với triển vọng 2026

- Suy thoái kinh tế toàn cầu rõ rệt

- Chuyển đổi năng lượng nhanh hơn dự kiến

- Ngành xây dựng Trung Quốc thu hẹp

- Siết chặt quy định vượt khung CII hiện tại

8. Bài học chiến lược dành cho chủ tàu và nhà đầu tư

Những yếu tố sẽ hiệu quả trong 2026

- Tàu eco-design

- Hiệu quả khai thác

- Đòn bẩy tài chính thận trọng

- Tính linh hoạt thương mại

Những yếu tố sẽ kém hiệu quả

- Đội tàu già, lạc hậu

- Tàu tiêu thụ nhiên liệu cao

- Chiến lược đầu cơ thuần túy

Kết luận

Năm 2026 sẽ là giai đoạn kỷ luật khai thác và tài chính phát huy hiệu quả vượt trội so với đầu cơ. Thị trường hàng rời khô đang bước vào giai đoạn ổn định hơn về mặt cấu trúc, nơi tăng trưởng nguồn cung có kiểm soát và các áp lực pháp lý mang lại nền tảng ổn định. Với các chủ tàu sở hữu tàu hiện đại và cấu trúc vốn quản lý, năm 2026 được kỳ vọng là một năm ổn định, sinh lời, mang lại lợi nhuận hấp dẫn, tránh được những rủi ro thái quá của các chu kỳ bùng nổ.

KỲ VỌNG CHO NĂM 2026 TỪ GÓC NHÌN MỘT NHÀ KHAI THÁC VẬN TẢI HÀNG RỜI LỚN

Thị trường hàng rời khô đang đối mặt với một giai đoạn biến động gia tăng, được định hình bởi sự dịch chuyển của các dòng chảy thương mại, rủi ro địa chính trị, sự phục hồi nhu cầu không đồng đều và các áp lực pháp lý ngày càng gia tăng. Trong khi đà phục hồi gần đây của chỉ số Baltic Dry Index đã cải thiện tâm lý thị trường, các thách thức mang tính cơ cấu vẫn còn hiện hữu. Trong cuộc phỏng vấn này, Thuyền trưởng Ravi Shukla, Tổng Giám đốc Bulk Marine, phân tích những yếu tố then chốt được kỳ vọng sẽ ảnh hưởng đến thị trường cước vận tải năm 2026 – từ lập trường chính sách của Trung Quốc và tình trạng dư cung tại lưu vực Thái Bình Dương, đến thu nhập của phân khúc Capesize, tác động của Simandou và các động lực nhập khẩu than của Ấn Độ – mang đến những góc nhìn về những gì đang chờ đợi ngành vận tải hàng rời khô.

Những yếu tố then chốt nào đứng sau sự gia tăng của chỉ số BDI lên mức cao nhất gần hai năm trong tuần đầu tiên của tháng 12/2025? Đây là một đợt phục hồi ngắn hạn hay là dấu hiệu của sự cải thiện mang tính cơ cấu sâu rộng hơn? Sự gia tăng gần đây của chỉ số Baltic Dry Index có thể được lý giải bởi một số yếu tố, bao gồm nhu cầu ngắn hạn, các yếu tố mùa vụ và sự gián đoạn của dòng chảy thương mại. Các động lực chính bao gồm nhu cầu quặng sắt gia tăng từ Brazil và Úc, xuất khẩu bauxite tăng từ Tây Phi, xuất khẩu than và ngũ cốc tăng từ nhiều khu vực, các gián đoạn dòng chảy thương mại (các vấn đề tại Biển Đỏ), rủi ro địa chính trị (chiến tranh Mỹ – Trung), yếu tố mùa vụ, và việc các tàu chuyển sang hành trình dài hơn, làm gia tăng mức độ hấp thụ đội tàu. Mặc dù đợt tăng này đã thúc đẩy tâm lý lạc quan, chúng tôi tin rằng đây mang tính ngắn hạn hơn là một sự cải thiện mang tính cơ cấu dài hạn. Cần xem xét dữ liệu tiêu thụ của Trung Quốc để rút ra kết luận, bởi nhu cầu tiêu thụ nội địa của Trung Quốc hiện không tăng, đây là một nguyên nhân đáng lo ngại.

Cước vận tải tăng trong khi số lượng hợp đồng thuê tàu giảm dường như đã góp phần tạo ra tình trạng dư cung tại khu vực Thái Bình Dương. Ông có kỳ vọng sự mất cân đối này sẽ sớm được cải thiện hay không?

Tình trạng dư cung tại lưu vực Thái Bình Dương bắt nguồn từ tăng trưởng nhu cầu yếu và nguồn cung tàu mới liên tục gia tăng. Quá trình phục hồi kinh tế tại các quốc gia nhập khẩu lớn vẫn không đồng đều, trong khi áp lực lên nhiều loại hàng hóa tiếp tục làm trầm trọng thêm sự mất cân đối. Trừ khi có sự gia tăng đáng kể trong tiêu thụ hoặc sự sụt giảm quy mô đội tàu thông qua việc giảm đơn hàng đóng mới và phá dỡ tàu già, kịch bản dư cung nhiều khả năng sẽ tiếp diễn. Theo dữ liệu mới nhất về đóng tàu, lượng tàu hàng rời bàn giao được dự báo sẽ đạt mức cao nhất trong sáu năm vào năm 2026. Ngoài ra, bất ổn kinh tế vĩ mô và nguy cơ gián đoạn thương mại toàn cầu có thể làm trì hoãn bất kỳ sự phục hồi nhu cầu có ý nghĩa nào. Do đó, có thể thấy rằng tình trạng dư cung tại Thái Bình Dương sẽ còn là một thách thức kéo dài.

Mức độ quan trọng của các phản ứng chính sách từ Bắc Kinh đối với nhu cầu hàng rời và định hướng thị trường cước vận tải trong năm nay là như thế nào?

Phản ứng chính sách của Bắc Kinh sẽ đóng vai trò then chốt trong việc xác định nhu cầu hàng rời và xu hướng cước vận tải trong năm 2026, đặc biệt xét đến vị thế của Trung Quốc là quốc gia tiêu thụ nguyên liệu thô hàng đầu. Nếu chính phủ triển khai mở rộng chính sách tài khóa hơn hoặc gia tăng chi tiêu hạ tầng, đồng thời thúc đẩy tiêu dùng nội địa, điều này có thể tăng đáng kể hoạt động công nghiệp, qua đó gia tăng nhu cầu nhập khẩu hàng rời. Ngược lại, sự chậm trễ trong việc triển khai chính sách có thể tiếp tục kìm hãm nhu cầu, tạo thêm áp lực giảm lên cước vận tải. Bên cạnh đó, cải cách kinh tế trong nước và chuyển dịch sang năng lượng tái tạo sẽ đóng vai trò quan trọng trong việc định hình động lực nhu cầu. Trong bối cảnh này, các bên tham gia thị trường cần theo dõi sát các thay đổi chính sách, vì chúng sẽ ảnh hưởng mạnh đến tâm lý thị trường và mô hình vận tải trong những năm tới.

Ông kỳ vọng thế nào về thu nhập của tàu Capesize khi thương mại quặng sắt toàn cầu đang chậm lại?

Khi tiến dần tới năm 2026, thu nhập của tàu Capesize được dự báo sẽ chịu nhiều áp lực do sự chậm lại của thương mại quặng sắt toàn cầu, đặc biệt chịu tác động từ sự thay đổi trong mô hình tiêu thụ của Trung Quốc. Mặc dù có thể xuất hiện những đợt tăng nhu cầu ngắn hạn, liên quan đến yếu tố mùa vụ, kích thích chính sách, dự án Simandou tại Guinea sắp đi vào hoạt động, cũng như dòng bauxite mạnh mẽ từ Tây Phi, nhưng xu hướng tổng thể vẫn cho thấy áp lực kéo dài lên thu nhập. Xét các yếu tố này, thu nhập khó có sự cải thiện đáng kể; thay vào đó, thị trường có thể trải qua biến động, buộc các nhà khai thác phải thích ứng nhanh với những thay đổi cung – cầu. Tuy nhiên, một yếu tố quan trọng giúp ngăn Capesize rơi xuống mức thu nhập quá thấp là sổ đơn hàng đóng mới mỏng của phân khúc này.

Việc đưa mỏ Simandou vào khai thác có thể tái định hình nhu cầu tấn-hải lý và các mô hình luồng thương mại như thế nào?

Việc đưa dự án Simandou vào khai thác được kỳ vọng sẽ tái định hình mạnh mẽ nhu cầu tấn–hải lý, do dự án này cung cấp một nguồn quặng sắt chất lượng cao mới cho thị trường toàn cầu. Điều này có thể dẫn đến sự chuyển hướng một phần các dòng chảy vốn trước đây do Australia và Brazil chi phối, từ đó thay đổi các tuyến vận tải truyền thống, tăng cự ly vận chuyển trung bình cũng như kéo dài hành trình ballast. Sự thay đổi này có thể gia tăng nhu cầu đối với tàu cỡ lớn, đặc biệt là Capesize, khi các nhà khai thác tìm cách tối ưu chi phí trên các tuyến đường dài hơn. Tuy nhiên, tác động thực tế sẽ phụ thuộc nhiều vào hiệu quả vận hành và chiến lược định giá của thị trường. Do đó, Simandou có tiềm năng định hình lại các mô hình thương mại và dẫn đến cạnh tranh lớn hơn giữa các nhà cung cấp quặng sắt. Ngoài ra, khả năng cơ quan mua sắm quặng sắt của Trung Quốc – tập đoàn nhà nước China Mineral Resources Group (CMRG) – có động thái hợp nhất các hoạt động mua sắm hiện đang phân tán cũng có thể tác động đến động lực của các luồng thương mại.

Ông đánh giá tác động của dự án Simandou đối với thị trường cước vận tải là trung tính hay mang tính tích cực ròng?

Quan điểm chung của chúng tôi là tác động của Simandou đối với cước vận tải có xu hướng trung tính (net-neutral) hơn là tích cực rõ rệt. Mặc dù dự án có thể làm gián đoạn các dòng chảy hiện hữu, bằng cách thay thế một phần các chuyến hàng quặng sắt từ Australia, nhưng không chắc sẽ làm tăng tổng khối lượng thương mại đủ lớn để đẩy cước lên cao. Thay vào đó, dự án có thể tạo ra một thị trường cạnh tranh hơn, với điều chỉnh giá đóng vai trò ổn định cước vận tải. Điều này đồng nghĩa rằng, dù động lực cước có thể thay đổi, các bên tham gia thị trường cần điều chỉnh chiến lược mà không nên kỳ vọng vào sự gia tăng mạnh của cước.Về dài hạn, tác động của Simandou đối với cước sẽ phụ thuộc vào điều kiện thị trường rộng hơn và nhu cầu.

Chi phí vận chuyển từ Guinea sang Trung Quốc là bao nhiêu, và điều này hàm ý gì đối với các chủ tàu và người thuê tàu?

Chi phí vận chuyển từ Guinea sang Trung Quốc (miền Bắc) hiện vào khoảng hơn 30 USD/tấn, tính theo điều kiện FIOST, với giả định mức xếp 20.000 tấn/ngày, mức dỡ 30.000 tấn/ngày và tổng chi phí cảng phí dự kiến khoảng 200.000 USD. Đối với chủ tàu, các hệ quả bao gồm: Thời gian chờ đợi kéo dài do kém hiệu quả trong vận hành, rủi ro hóa lỏng hàng hóa do mưa ảnh hưởng đến hàng, rủi ro thanh toán tiền phạt lưu tàu (demurrage), khó khăn trong lập kế hoạch khai thác đội tàu do chậm trễ tại cảng xếp. Đối với người thuê tàu, các hệ quả bao gồm: Chi phí vận chuyển cao hơn do demurrage quá mức, rủi ro chờ tàu và gián đoạn chuỗi cung ứng, chậm giao hàng dẫn đến trì hoãn sản xuất và rủi ro uy tín. Ngoài ra, còn có khó khăn trong việc thuê tàu do cạnh tranh gia tăng giữa các bên xếp quặng sắt Brazil, quặng sắt và bauxite Tây Phi, cũng như cạnh tranh từ các chuyến hàng quặng sắt Canada tại các cảng như Seven Islands và Port Cartier.

Đồng rupee Ấn Độ suy yếu có thể ảnh hưởng như thế nào đến nhu cầu nhập khẩu than của Ấn Độ?

Việc đồng rupee Ấn Độ suy yếu có thể tạo ra tác động đáng kể đến nhu cầu nhập khẩu than của Ấn Độ. Khi rupee mất giá so với các đồng tiền chủ chốt, chi phí nhập khẩu than tăng lên, khiến việc mua than quốc tế kém hiệu quả về mặt kinh tế so với việc tăng sản lượng trong nước. Trong khi giá than toàn cầu tăng càng làm trầm trọng thêm vấn đề, các yếu tố như an ninh năng lượng và tăng trưởng nhu cầu vẫn có thể buộc Ấn Độ duy trì một mức nhập khẩu nhất định, đặc biệt để đáp ứng nhu cầu cao điểm. Do đó, đây sẽ là bài toán cân bằng giữa chi phí và nhu cầu đảm bảo ổn định năng lượng.

Liệu nhu cầu nhập khẩu than của Ấn Độ có thể duy trì ở mức ổn định/bền vững mặc dù sản lượng than trong nước đang gia tăng hay không?

Bất chấp việc sản lượng than trong nước gia tăng, nhu cầu nhập khẩu của Ấn Độ nhiều khả năng vẫn duy trì khả năng chống chịu, được hỗ trợ bởi tăng trưởng tiêu thụ năng lượng ổn định và đà tăng trưởng kinh tế. Tuy nhiên, cần xem xét cơ sở nhu cầu theo từng ngành và từng chủng loại than. Than nhiệt: than nhiệt nội địa của Ấn Độ có hàm lượng tro cao, do đó nhập khẩu than nhiệt từ Nam Phi và Indonesia sẽ vẫn cần thiết. Than luyện cốc: phục vụ các nhà máy thép; Ấn Độ không có đủ trữ lượng trong nước, vì vậy nhu cầu nhập khẩu loại than này sẽ luôn tồn tại.

Diễn biến của thị trường nhiên liệu đang tác động như thế nào đến các quyết định bố trí và khai thác tàu trong bối cảnh thị trường dầu mỏ toàn cầu biến động mạnh?

Động lực về nhiên liệu đang tác động mạnh đến các quyết định triển khai tàu, khi chi phí nhiên liệu trở thành yếu tố chi phối chính trong chiến lược khai thác. Điều này dẫn đến các điều chỉnh về tốc độ tàu, lập kế hoạch tuyến hành trình, chiến lược tiếp nhiên liệu (bunkering) và thậm chí là cơ cấu đội tàu.

Các yếu tố ảnh hưởng chính bao gồm:

- Quản lý tốc độ (slow steaming): Do mức tiêu thụ nhiên liệu có mối quan hệ hàm mũ với tốc độ, việc chạy chậm có thể giúp giảm đáng kể lượng nhiên liệu tiêu thụ, từ đó hạ chi phí. Tuy nhiên, điều này kéo theo thời gian hành trình dài hơn, có thể phát sinh chi phí thuê tàu tăng và rủi ro laycan. Do đó, cần tìm được điểm cân bằng phù hợp.

- Tối ưu hóa tuyến hành trình và tiếp nhiên liệu: Các hãng tàu đang ngày càng tối ưu tuyến đi không chỉ dựa trên quãng đường ngắn nhất mà còn để tận dụng chênh lệch giá nhiên liệu giữa các cảng.

- Tiến bộ công nghệ: Đầu tư vào công nghệ tiết kiệm nhiên liệu và nhiên liệu thay thế đang dẫn dắt xu hướng cải tiến thiết kế thân tàu, giảm lực cản khí động học, tối ưu hóa động cơ, cũng như áp dụng động cơ sử dụng nhiên liệu kép (ví dụ LNG, methanol) nhằm giảm phụ thuộc vào nhiên liệu hóa thạch truyền thống có độ biến động cao.

- Quản lý rủi ro: Các công ty vận tải biển sử dụng công cụ tài chính, chẳng hạn như hợp đồng phòng ngừa rủi ro giá nhiên liệu (fuel hedging), để khóa giá nhiên liệu trong tương lai và bảo vệ trước các biến động giá đột ngột, qua đó giúp ổn định công tác lập kế hoạch và triển khai tàu.

Tóm lại, biến động giá nhiên liệu thúc đẩy nhu cầu về các mô hình ra quyết định linh hoạt và tích hợp, nhằm đồng thời tối ưu tốc độ, tuyến đi, tiếp nhiên liệu và quy mô đội tàu, qua đó cân bằng giữa chi phí khai thác, độ tin cậy lịch trình và tuân thủ quy định.

Liệu chiến lược slow steaming (khai thác tàu ở tốc độ thấp) có đang làm thắt chặt đáng kể nguồn cung hiệu dụng trong bối cảnh quy mô đội tàu hiện nay hay không?

Việc áp dụng slow steaming (khai thác tàu ở tốc độ thấp) có góp phần làm thắt chặt nguồn cung hiệu dụng, tuy nhiên cần lưu ý các điểm sau:

- Đội tàu hàng rời khô hiện hữu đã giảm tốc độ khai thác để tuân thủ các quy định IMO 2020, bao gồm EEXI (Energy Efficiency Existing Ship Index) và CII (Carbon Intensity Indicator).

- Các tàu đóng mới vốn đã có hiệu quả nhiên liệu cao; tốc độ khai thác đã được điều chỉnh (speed trimmed) và về cơ bản tương đương với mức khai thác tàu ở tốc độ thấp (slow steaming) của các tàu khác.

- Lượng tàu hàng rời bàn giao mới dự kiến đạt mức cao nhất trong vòng sáu năm vào năm 2026.

- Khủng hoảng Biển Đỏ có dấu hiệu hạ nhiệt, qua đó làm giảm tác động kéo dài hành trình và hạn chế mức độ thắt chặt nguồn cung hiệu dụng.

Những yếu tố trên cho thấy việc thắt chặt nguồn cung đội tàu không chỉ đơn thuần đến từ slow steaming. Do đó, mặc dù slow steaming có ảnh hưởng nhất định, đây không phải là yếu tố duy nhất chi phối động lực thị trường. Nhu cầu của Trung Quốc, chiến tranh thương mại và các yếu tố địa chính trị hiện nay có tác động lớn hơn đến cung tàu so với riêng slow steaming.

Người thuê tàu có đang chia sẻ gánh nặng chi phí tuân thủ ngày càng tăng phát sinh từ các quy định môi trường hay không?

Ngoài người thuê tàu tiêu chuẩn chịu rủi ro tuân thủ ESG, nhiều charterer khác không chia sẻ đầy đủ gánh nặng chi phí tuân thủ gia tăng liên quan đến các quy định môi trường. Khi các quy định, đặc biệt là về phát thải, ngày càng nghiêm ngặt, nhiều chủ tàu buộc phải tự gánh các chi phí khai thác tăng thêm mà không có sự điều chỉnh tương ứng về mức cước. Mặc dù một số charterer có thể đàm phán mức cước cao hơn để bù đắp các chi phí này, nhưng đây là ngoại lệ hơn là thông lệ. Sự chênh lệch trong việc chia sẻ chi phí có thể dẫn đến việc xem xét lại các điều khoản hợp đồng, khi chủ tàu tìm cách bảo đảm lợi nhuận trong bối cảnh giám sát ngày càng chặt chẽ về hiệu suất môi trường. Khi ngành hàng hải tiếp tục phát triển, việc phân bổ chi phí tuân thủ có thể trở thành điểm then chốt trong đàm phán giữa chủ tàu và người thuê tàu.

Các đợt kiểm tra định kỳ đặc biệt (special surveys) bắt buộc sắp tới dự kiến sẽ khiến một số tàu hàng rời phải tạm ngừng khai thác để lên đà sửa chữa, đồng thời có thể đẩy nhanh quá trình phá dỡ (scrapping) đối với các tàu cũ phải đối mặt với chi phí tuân thủ cao. Ông dự báo mức độ thắt chặt nguồn cung nào đối với đội tàu hàng rời do tác động của các đợt special survey này?

Làn sóng kiểm tra đặc biệt bắt buộc (special surveys) đối với các tàu hàng rời đóng trong giai đoạn 2011–2012 được kỳ vọng sẽ làm dịu bớt mức độ dư cung, tuy nhiên riêng special surveys sẽ không tạo ra tác động lớn đến phía cung. Ngoài ra, các yếu tố như tiêu chí tuổi tàu của RightShip và quy định phân cấp mới, với trọng tâm tăng cường kiểm tra két ballast và lớp phủ, cũng sẽ góp phần vào hiệu ứng này. Tuy nhiên, cần lưu ý rằng đỉnh nguồn cung tàu dự kiến trong năm 2026 sẽ bù trừ phần lớn lượng tàu tạm rút khỏi thị trường do special surveys.

Việc Trung Quốc tạm thời ngừng mua đậu tương từ Mỹ trong giai đoạn tháng 10–11 đã ảnh hưởng như thế nào đến nhu cầu tàu Panamax trên tuyến Mỹ – Trung Quốc?

Việc Trung Quốc tạm dừng mua đậu tương của Mỹ trong giai đoạn tháng 10–11 đã gây ra tác động tức thì đối với nhu cầu tàu Panamax trên tuyến Mỹ – Trung Quốc, dẫn đến hoạt động vận tải giảm và khả năng cước bị điều chỉnh giảm. Điều này đã làm gián đoạn dòng chảy vận tải theo mùa. Theo mùa vụ, khoảng 12 triệu tấn đậu tương được vận chuyển từ Mỹ sang Trung Quốc trong giai đoạn này, tương đương khoảng 120 tỷ tấn–hải lý, hay khoảng 12% tổng nhu cầu Panamax. Con số này tương ứng với khoảng 180–190 chuyến tàu Panamax. Việc loại bỏ khối lượng này khỏi thị trường sẽ dẫn đến dư cung tàu, từ đó làm suy yếu tâm lý thị trường cước Panamax.

Cuộc phỏng vấn này được thực hiện bởi nền tảng báo cáo thị trường và giá hàng hóa BigMint.

DỰ BÁO NĂM 2026 TỪ GÓC NHÌN MỘT NHÀ GIAO DỊCH HÓA CHẤT & PHÂN BÓN LỚN CỦA CHÂU ÂU

Kinh tế toàn cầu và nhu cầu: Một sự phục hồi ở mức vừa phải được kỳ vọng trong năm 2026 khi áp lực lạm phát dần hạ nhiệt. Dòng chảy hàng hóa, đặc biệt là trong nông nghiệp và năng lượng, dự kiến sẽ tăng trưởng nhẹ. Trung Quốc tiếp tục là động lực chính, trong khi châu Âu vẫn đối mặt với sự suy yếu kéo dài của ngành công nghiệp, còn Bắc Mỹ cho thấy nhu cầu ổn định.

Bền vững và quy định: Chiến lược khử carbon của IMO sẽ được đẩy mạnh, với yêu cầu báo cáo CO₂ nghiêm ngặt hơn và khả năng xuất hiện các khoản thuế carbon mang tính khu vực. Các nhiên liệu thay thế như methanol và LNG sẽ tiếp tục phát triển, trong khi hạ tầng cho ammonia và hydrogen vẫn đang ở giai đoạn đầu. Đầu tư vào nâng cao hiệu quả năng lượng và hoán cải tàu sẽ tăng tốc.

Đội tàu và xu hướng thị trường: Hoạt động đóng tàu mới dự kiến sẽ tiếp tục trầm lắng do chi phí cao và sự bất định về nhiên liệu, với trọng tâm là tàu có động cơ sử dụng nhiên liệu kép và đội tàu có tính linh hoạt cao. Hoạt động tái chế/giải bản tàu sẽ gia tăng nhằm đáp ứng các yêu cầu EEXI và CII. Cước tàu hàng rời được kỳ vọng sẽ ổn định ở mức trung bình.

Triển vọng doanh nghiệp: Hoạt động thuê tàu và logistics sẽ cần tính linh hoạt cao hơn và kiểm soát chi phí chặt chẽ hơn. Số hóa và ra quyết định dựa trên dữ liệu sẽ đóng vai trò then chốt, song song với việc bền vững và tuân thủ quy định trở thành ưu tiên hàng đầu của khách hàng

TRIỂN VỌNG HÀNG RỜI KHÔ NĂM 2026 TỪ GÓC NHÌN MỘT CHỦ TÀU THỔ NHĨ KỲ

Hàng rời khô 2026: Không phải thị trường “bull”, mà là kịch bản “băng mỏng”

Năm 2025 đã khiến nhiều người bất ngờ. Đặc biệt ở phân khúc Capesize, khi mức 40.000 USD/ngày xuất hiện, nhiều bên đã mặc định hình ảnh đó cho năm 2026. Theo quan điểm của tôi, điều này có thể là sai lầm đắt giá nhất. Dưới đây là cách tôi nhìn nhận bức tranh thị trường:

1. Phía cầu: Có tăng trưởng, nhưng động cơ đã thay đổi

- Trong năm 2026, nhu cầu vận tải hàng rời khô toàn cầu được dự báo tăng khoảng 1,5% – 2,5%.

- Tuy nhiên, các động lực truyền thống đang suy yếu:

- Vận chuyển than đá được dự báo sẽ giảm khoảng 4,9% tổng cộng trong giai đoạn 2025–2027

- Giao dịch quặng sắt và than luyện cốc được kỳ vọng gần như đi ngang hoặc trì trệ, chủ yếu do nhu cầu thép yếu

- Các động lực tăng trưởng mới đang hình thành:

- Đậu tương và ngũ cốc từ Nam Đại Tây Dương

- Bauxite Guinea và dần dần là quặng sắt Simandou

- Nhu cầu than luyện cốc ngày càng tăng của Ấn Độ

Do đó, tăng trưởng tấn-hải lý ngày càng được dẫn dắt bởi tam giác Nam Đại Tây Dương – Tây Phi – Ấn Độ, thay vì chỉ phụ thuộc vào nhu cầu thép của Trung Quốc như trước đây.

2. Phía cung: Các con số năm 2026 cho thấy điều gì?

- Năm 2026, nguồn cung đội tàu dự kiến tăng khoảng 2% – 3%, rõ ràng cao hơn mức tăng trưởng nhu cầu, vốn chỉ tối đa khoảng 2,5%.

- BIMCO cho rằng lượng tàu hàng rời bàn giao trong năm 2026 có thể đạt 41,2 triệu DWT, mức cao nhất trong sáu năm, trong đó hơn 60% là tàu Panamax và Supramax.

- Một báo cáo của hãng tư vấn khác cũng cho thấy bức tranh tương tự: hơn 600 tàu hàng rời mới được lên kế hoạch bàn giao trong năm 2026, được mô tả là “làn sóng bàn giao lớn nhất trong thập kỷ qua”.

- Các dữ liệu khác cho thấy đội tàu hàng rời toàn cầu có thể tăng khoảng 3,8% về số lượng tàu từ 2025 sang 2026, đạt 5.818 tàu.

Tóm lại: Nhu cầu tăng khoảng 1,5% – 2,5%, trong khi nguồn cung đội tàu tăng khoảng 2,5% – 3%. Khoảng chênh lệch âm 0,5 – 1,0 điểm phần trăm này chính là nền tảng kỹ thuật tạo áp lực lên cước vận tải.

3. Địa chính trị và tấn-hải lý: từ các cú sốc sang “rủi ro mang tính cấu trúc”

- Trong giai đoạn 2024–2025, các vấn đề tại Biển Đỏ và việc tàu phải đi vòng Mũi Hảo Vọng đã làm tăng tấn-hải lý một cách nhân tạo, qua đó hỗ trợ cước vận tải, đặc biệt với Capesize và các tàu cỡ trung.

- Bước sang 2026, có hai câu hỏi then chốt:

- Bao nhiêu tàu sẽ quay trở lại tuyến Suez một cách lâu dài?

-

- Thỏa thuận đình chiến thuế quan Mỹ–Trung có tiếp tục được duy trì hay sẽ xuất hiện một vòng áp thuế mới?

- BIMCO ước tính rằng nếu đội tàu quay trở lại hoàn toàn tuyến Biển Đỏ, nhu cầu vận tải có thể giảm khoảng 2%, đồng nghĩa với việc phần “phí premium” của tuyến Mũi Hảo Vọng sẽ biến mất.

- Song song đó, quặng sắt và ngũ cốc từ Nam Đại Tây Dương cùng bauxite Tây Phi vẫn sẽ tạo ra tấn-hải lý bổ sung, qua đó bù đắp một phần cho sự sụt giảm này.

4. Góc nhìn theo từng phân khúc cho năm 2026

CAPESIZE: Được bảo vệ tốt hơn ở chiều suy giảm

- Năm 2025, CSTC đã vượt mốc 40.000 USD/ngày và kết thúc năm mạnh hơn nhiều so với kỳ vọng của phần lớn thị trường.

- Về phía cầu trong năm 2026:

- Quặng sắt Nam Đại Tây Dương và bauxite

- Xuất khẩu bauxite Guinea tăng khoảng 8,6%

- Nhập khẩu than luyện cốc của Ấn Độ tiếp tục tăng

Những yếu tố này tạo ra lực đẩy tấn-hải lý đáng kể cho Capesize.

- Về phía cung:

- Làn sóng đóng mới chủ yếu tập trung ở Panamax và Supramax. Lượng tàu Capesize bàn giao trong 2026 vẫn hạn chế, và đỉnh thực sự bị đẩy sang năm 2027.

- Điều này đồng nghĩa với tăng trưởng đội tàu Capesize trong năm 2026 ở mức thấp.

- Kết luận bằng con số:

- Nếu toàn thị trường hàng rời khô có mức cung vượt cầu khoảng 0,5 – 1,0 điểm phần trăm, thì ở phân khúc Capesize, khoảng cách này nhỏ hơn đáng kể, và trong một số kịch bản gần như bằng 0.

- Vì vậy, ngay cả khi bức tranh tổng thể suy yếu, Capesize vẫn có khả năng duy trì mặt bằng thu nhập bền vững hơn so với các phân khúc khác.

PANAMAX / KAMSARMAX: Hàng hóa không quá tệ, nhưng tàu thì rõ ràng là dư thừa

- Theo các báo cáo bàn giao, orderbook Panamax và Kamsarmax vượt 30 triệu DWT, với hơn 180 tàu dự kiến bàn giao trong năm 2026.

- 59,3 triệu DWT công suất tàu hàng rời mới dự kiến được bàn giao trong giai đoạn giữa 2025 đến cuối 2026, trong đó 34% thuộc nhóm Panamax.

- Nói cách khác, cứ mỗi 10 DWT công suất mới trong năm 2026 thì có khoảng 3–4 DWT là Panamax hoặc Kamsarmax.

- Về phía cầu:

- Vận chuyển than đá đang trên xu hướng giảm, gần 5% trong giai đoạn 2025–2027

- Tăng trưởng quặng sắt bị hạn chế

- Điểm tích cực là ngũ cốc và đậu tương được kỳ vọng tăng 4% – 5% trong năm 2026

- Tổng hợp lại:

- Đội tàu Panamax trong năm 2026 có thể tăng 3% – 4%, trong khi nhu cầu hàng hóa cho phân khúc này chỉ tăng khoảng 1% – 2%

- Điều này hàm ý rủi ro dư cung ròng ở mức 1,5 – 3,0 điểm phần trăm ở cấp độ phân khúc.

Vì vậy, năm 2026 vẫn có thể xuất hiện các đợt sóng tăng mạnh, nhưng về mặt cấu trúc, Panamax là phân khúc mà nguồn cung đang chạy rõ ràng nhanh hơn cầu.

SUPRAMAX / ULTRAMAX: Nửa còn lại của làn sóng bàn giao

- BIMCO nhấn mạnh rằng tăng trưởng đội tàu năm 2026 sẽ được thúc đẩy “đặc biệt bởi các tàu Panamax và Supramax”.

- Trong tổng số 59,3 triệu DWT bàn giao từ giữa 2025 đến cuối 2026, khoảng 28% là Supramax.

- Điều này đồng nghĩa với việc hơn 60% trọng tải tàu đóng mới dự kiến bàn giao trong năm 2026 sẽ tập trung vào phân khúc Panamax và Supramax. Hai phân khúc tàu cỡ trung này nằm ở vị trí trung tâm của làn sóng gia tăng nguồn cung trong năm 2026.

- Các động lực cầu tích cực cho Supramax:

- Hàng rời nhỏ (minor bulks), phân bón, sản phẩm thép, hàng nông sản khu vực

- Một phần khối lượng bổ sung từ việc chia nhỏ lô than

- Tuy nhiên, tổng tăng trưởng hàng hóa vẫn chậm, nên bức tranh của Supramax khá tương đồng:

- Tăng trưởng đội tàu khoảng 3%

- Tăng trưởng cầu nhiều khả năng chỉ 1% – 2%

- Rủi ro dư cung ròng khoảng 1 – 2 điểm phần trăm.

Phiên bản ngắn gọn: Không kịch tính như Panamax, nhưng Supramax/Ultramax cũng đối mặt với kịch bản “hàng hóa ổn, nhưng đội tàu tăng nhanh hơn rõ rệt” trong năm 2026.

HANDYSIZE / HANDYMAX: Đội tàu già, sân chơi ngách

- Làn sóng đóng mới không tập trung vào Handysize. So với Panamax và Supramax, tăng trưởng đội tàu Handysize ôn hòa hơn.

- Các nghiên cứu đội tàu cho thấy nhóm tàu nhỏ và trung bình có cơ cấu tuổi tàu chịu áp lực lớn nhất, và đây cũng là phân khúc dự kiến chứng kiến hoạt động phá dỡ tăng sớm nhất.

- Các tàu 25–30 năm tuổi sẽ nằm trong tuyến đầu của hoạt động tháo dỡ giai đoạn 2026–2028, đặc biệt dưới áp lực của quy định môi trường chặt chẽ hơn và yêu cầu hiệu quả nhiên liệu.

- Về phía cầu, Handysize chủ yếu phục vụ vận tải ven biển, hàng rời nhỏ ngách, sản phẩm thép và nông sản, tạo ra một mô hình phân mảnh nhưng tương đối ổn định.

- Điều này có nghĩa là trong năm 2026, Handysize có thể: Đối mặt với rủi ro dư cung thấp hơn so với các phân khúc cỡ trung, nhưng trong kịch bản suy giảm vĩ mô mạnh, một số khối lượng “bị cắt giảm đầu tiên” có thể rơi vào phân khúc này.

5. Một câu rõ ràng về ai sẽ thắng trong năm 2026

Lợi nhuận năm 2026 sẽ không thuộc về những người chỉ sao chép và dán hình ảnh của năm 2025 trong đầu mình. Nó sẽ thuộc về những người đọc được – trong cùng một mô hình và bằng con số – các yếu tố: tấn-hải lý, độ tuổi đội tàu, làn sóng bàn giao và các kịch bản bình thường hóa địa chính trị khác nhau. Nếu bạn vẫn vận hành thị trường hàng rời khô theo “chế độ tự động”, thì 2026 là năm có thể trừng phạt điều đó rất nhanh.

GÓC NHÌN VỀ NĂM 2026 TỪ CÁC CHỦ TÀU & CÔNG TY QUẢN LÝ TÀU KHU VỰC BIỂN ĐEN – RAMMADA CHARTERING

Trái với quan điểm phổ biến cho rằng “thị trường đang đi xuống”, chúng tôi – Rammada Chartering – tin rằng thị trường cước vận tải biển sẽ được thúc đẩy theo chiều hướng tăng và sẽ ghi nhận mức cước tốt hơn trong những năm tới. Như những gì chúng tôi đã đánh giá từ năm ngoái, xu hướng thị trường tăng (bullish market) thực tế đã bắt đầu hình thành từ quý IV năm 2025, trong bối cảnh một “cuộc chiến ngầm” đang diễn ra. Mặc dù các chính phủ đã liên tục tạo ra tâm lý lo ngại cho thị trường thông qua việc điều tiết giá dầu thô, đe dọa áp đặt các hàng rào thuế quan thương mại, cũng như gia tăng sức ép chính trị – kinh tế, nhưng những biện pháp này nhìn chung chưa đạt được hiệu quả như mong muốn. Chúng tôi không kỳ vọng thế giới sẽ sớm đạt được trạng thái hòa bình trong tương lai gần; tuy nhiên, chúng tôi tin rằng thị trường vận tải biển sẽ tiếp tục tăng trưởng, dựa trên đà phục hồi và phát triển của kinh tế toàn cầu. Xét đến những tổn thất nghiêm trọng về lãnh thổ và tài chính trong vài năm gần đây, việc gia tăng hoạt động thương mại là điều không thể tránh khỏi đối với hệ thống kinh tế hiện tại.

Các chỉ báo kỹ thuật trong ngắn hạn vẫn còn thiếu ổn định và đang biến động trong giai đoạn nhiễu loạn; tuy nhiên, các chỉ báo dài hạn cho thấy thị trường đang hướng tới xu thế tăng trong vài năm tới.

Vì vậy, chúng tôi giữ quan điểm lạc quan cho những năm tiếp theo. Năm 2026 có thể sẽ là điểm khởi đầu cho một chương mới của thị trường. Tuy nhiên, trong năm 2026, thị trường vẫn đòi hỏi sự kiên nhẫn và thận trọng.

KỲ VỌNG THỊ TRƯỜNG HÀNG RỜI TỪ GÓC NHÌN MỘT NHÀ KHAI THÁC HÀNG HẠT HÀNG ĐẦU KHU VỰC BẮC PHI

Chúng tôi dự báo sẽ không có những thay đổi đáng kể trong năm 2026 so với năm trước, do cuộc chiến đang tiếp diễn giữa Ukraine và Nga vẫn chưa có dấu hiệu kết thúc rõ ràng. Xung đột này tiếp tục là yếu tố ảnh hưởng lớn tới ngành vận tải biển tại khu vực Biển Đen, khi phần lớn các chủ tàu vẫn tỏ ra e ngại khai thác tuyến Ukraine, mặc dù đã có bảo hiểm rủi ro chiến tranh, với lý do quan ngại về an toàn hàng hải.

Tính đến đầu năm 2025, Ai Cập – quốc gia nhập khẩu lúa mì lớn nhất thế giới – đã chứng kiến sự thay đổi đáng kể trong cơ chế mua hàng. Theo đó, Future of Egypt for Sustainable Development hiện chịu trách nhiệm toàn bộ việc nhập khẩu lúa mì thay mặt cho GASC.

Trước đây, Cơ quan Quản lý Hàng hóa Thiết yếu (General Authority for Supply Commodities – GASC) là đơn vị đảm nhiệm toàn bộ hoạt động nhập khẩu lúa mì. Tuy nhiên, đã ghi nhận rằng khối lượng nhập khẩu đối với các mặt hàng chiến lược hiện đã có xu hướng giảm.

Trong năm 2025, National Navigation Company (NNC) – chủ tàu lớn nhất của Ai Cập – đã ký hợp đồng vận chuyển tổng cộng 841.796,81 tấn theo điều kiện FOB, chủ yếu từ Pháp, ngoài ra còn từ Nga, Ukraine và Romania, để phục vụ cho Future of Egypt for Sustainable Development, trong bối cảnh FOE ưu tiên các hợp đồng theo cơ sở C&F.

Về nhiên liệu tàu (bunker), theo các quy định mới của châu Âu, tàu biển hoạt động tại châu Âu, Biển Đen và khu vực Địa Trung Hải buộc phải sử dụng VLSFO và LSMGO nhằm hạn chế ô nhiễm môi trường, điều này dự kiến sẽ làm gia tăng chi phí vận tải và đẩy cước tàu tăng trong thời gian tới.

Bên cạnh đó, mức giá thuê tàu bình quân theo ngày đã giảm 8,35%, từ 13.012 USD/ngày năm 2024 xuống còn 11.926 USD/ngày trong năm 2025. Tuy nhiên, chúng tôi kỳ vọng giá thuê tàu sẽ bắt đầu tăng trở lại từ đầu năm 2026.

DỰ BÁO THỊ TRƯỜNG SHORT SEA TỪ GÓC NHÌN MỘT CHUYÊN GIA PHÂN TÍCH ĐẦU TƯ VẬN TẢI BIỂN CHÂU ÂU

Nhìn chung, chúng tôi kỳ vọng thị trường cho thuê tàu hàng rời khô short sea tại châu Âu (quy mô tàu từ 1.000 – 10.000 DWT) sẽ tăng trưởng với tốc độ khoảng 4–6% mỗi năm trong vòng 5 năm tới. Động lực tăng trưởng chính đến từ dòng chảy hàng hóa nội khối EU duy trì ổn định, xu hướng chuyển dịch phương thức vận tải ngày càng gia tăng sang vận tải ven biển (coaster shipping), cùng với việc cước vận tải tăng lên do nguồn cung tàu bị thu hẹp.

Các động lực chính thúc đẩy sự phát triển của thị trường:

Lợi thế từ yếu tố pháp lý giúp củng cố triển vọng nhu cầu: Các chính sách bền vững của Liên minh châu Âu (ví dụ như EU Green Deal) đang thúc đẩy nhanh quá trình dịch chuyển từ vận tải đường bộ và đường sắt sang vận tải short sea, qua đó cải thiện đáng kể khả năng dự báo nhu cầu dài hạn – đặc biệt đối với các tàu chạy ven biển cỡ nhỏ hoạt động trên các tuyến ngắn và tuyến khu vực.

Nguồn cung thắt chặt tạo điều kiện nâng cao sức mạnh định giá: Đội tàu chạy ven biển hiện nay đang già hóa nhanh chóng, đặc biệt ở phân khúc tàu có trọng tải dưới 5.000 DWT. Cùng với việc tốc độ tháo dỡ (decommissioning/scrapping) vượt xa số lượng tàu đóng mới được bàn giao, thị trường được dự báo sẽ rơi vào trạng thái thiếu hụt nguồn cung mang tính cơ cấu.

Cơ cấu sổ đặt đóng tàu thuận lợi: Sổ đặt hàng đóng mới hiện nay chủ yếu tập trung vào các tàu có trọng tải lớn (trên 5.000 DWT), qua đó hạn chế việc bổ sung năng lực vận chuyển hiệu quả cho phân khúc short sea cốt lõi và làm gia tăng tình trạng khan hiếm tàu cỡ nhỏ.

Triển vọng tăng cước nghiêng về tàu cỡ nhỏ: Nhu cầu ổn định hoặc tăng nhẹ trong bối cảnh nguồn cung bị giới hạn được kỳ vọng sẽ thúc đẩy mức tăng cước vượt mặt bằng chung đối với các tàu dưới 5.000 DWT, từ đó mở ra tiềm năng cải thiện biên lợi nhuận và dòng tiền cho chủ tàu.

Rủi ro giảm giá chủ yếu đến từ yếu tố vĩ mô và địa chính trị: Những rủi ro chính liên quan đến tốc độ phục hồi kinh tế châu Âu và diễn biến của xung đột Ukraine – Nga. Tuy nhiên, ngay cả trong các kịch bản bất lợi, phân khúc short sea vẫn được đánh giá có khả năng chống chịu tốt hơn so với nhiều phân khúc vận tải biển khác, nhờ vai trò thiết yếu của thương mại nội khối EU.

DỰ BÁO CHO NĂM 2026 TỪ GÓC NHÌN MỘT CÔNG TY MÔI GIỚI TÀU (CHARTERING HOUSE) KHU VỰC NAM MỸ

Cũng như những năm trước, Hans và đội ngũ của anh ấy đã phải “thuyết phục rất vất vả” thì tôi mới đồng ý cung cấp góc nhìn cho năm 2026! Và việc này ngày càng trở nên khó khăn hơn qua từng năm. Giờ đây, vấn đề không còn đơn thuần là việc dự báo cung – cầu, tăng trưởng đội tàu, GDP hay lạm phát, hay các yếu tố kinh tế vĩ mô nói chung nữa. Thay vào đó, chúng ta đang chịu tác động từ những màn “phô trương sức mạnh” của một số nhà lãnh đạo thế giới – có người hành động thực sự, có người chỉ dừng lại ở lời đe dọa, hoặc cả hai. Và những người mà lẽ ra được kỳ vọng sẽ mang lại sự tỉnh táo và cân bằng cho tình trạng hỗn loạn này thì lại lựa chọn né tránh, tỏ ra nhún nhường vì lo sợ trở thành “mục tiêu tiếp theo” hoặc đơn giản là cam chịu trong thế bị động.

Sau lệnh đình chiến kéo dài vỏn vẹn một năm giữa Trump và Tập Cận Bình, chúng ta có thể kỳ vọng điều gì tiếp theo? Đối với Brazil, tập đoàn Vale đang quyết tâm giành lại vị thế là nhà sản xuất quặng sắt lớn nhất thế giới. Tổng kim ngạch xuất khẩu của Brazil trong tháng 11 năm 2025 đã tăng 2,4% so với cùng kỳ, đạt 28,51 tỷ USD, được hỗ trợ bởi doanh số mạnh mẽ từ nông sản (+25,8%) và hàng hóa chế tạo (+3,7%), qua đó bù đắp cho sự sụt giảm của ngành khai khoáng (-14,0%). Xét theo đối tác thương mại chính, xuất khẩu sang Trung Quốc tăng mạnh 41%, trong khi lượng hàng xuất sang Mỹ lại giảm 28,1%.

Các ước tính mới cho vụ mùa 2025/2026 dự báo sản lượng ngũ cốc đạt mức kỷ lục 354,7 triệu tấn, nổi bật là đậu tương, ngô, kéo theo sự gia tăng đáng kể trong xuất khẩu nông sản của Brazil. Riêng đậu tương được dự báo sẽ đáp ứng hơn 40% nhu cầu toàn cầu. Sự tăng trưởng này cũng đồng nghĩa Brazil tiếp tục duy trì vị thế là một trong những quốc gia nhập khẩu phân bón lớn nhất thế giới, với tổng lượng nhập khẩu dự kiến tiệm cận 50 triệu tấn.

Dự báo sản lượng thép của Brazil trong năm 2026 cho thấy xu hướng suy giảm, còn 32,4 triệu tấn, giảm 2,2% so với cùng kỳ năm trước. Các số liệu này chưa tính đến những tác động tiềm tàng từ các biện pháp chống bán phá giá, do đó kết quả thực tế có thể thay đổi đáng kể tùy thuộc vào mức độ và hiệu quả thực thi chính sách.

Brazil hiện nằm trong nhóm các quốc gia sản xuất bột giấy (pulp) hàng đầu thế giới, trong đó bột giấy từ cây bạch đàn chiếm tỷ trọng lớn nhờ chu kỳ sinh trưởng ngắn và hiệu suất khai thác cao. Thị trường bột giấy được dự báo sẽ đạt quy mô 383 tỷ USD vào năm 2026, tương đương khoảng 20 triệu tấn.

Nhìn chung, cán cân thương mại của Brazil tiếp tục cho thấy xu hướng tích cực, với thặng dư thương mại đáng kể được kỳ vọng đạt từ 60 tỷ USD đến 65 tỷ USD vào cuối năm 2025.

(nguồn: BMTI Report 2026)

Phòng Vận tải Dầu khí