Các cuộc không kích phối hợp giữa Mỹ và Israel nhằm vào Iran đã bắt đầu từ đêm qua. Theo một quan chức Mỹ trao đổi với Fox News sáng nay, chiến dịch này có thể kéo dài nhiều ngày thay vì chỉ diễn ra trong vài giờ. Diễn biến này tiềm ẩn một số tác động đáng kể đối với thị trường vận tải biển và cước tàu:

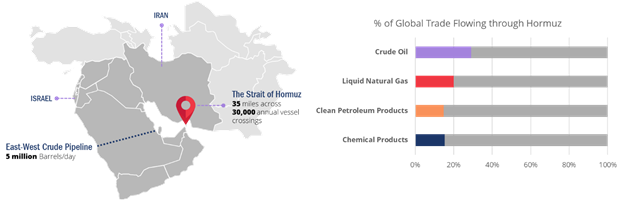

1. Nguy cơ gián đoạn tại eo biển Hormuz

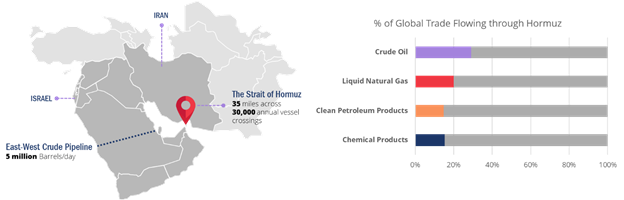

Eo biển Hormuz là một điểm nghẽn năng lượng chiến lược toàn cầu, với Iran là một trong các quốc gia tiếp giáp. Trước đây, Iran từng nhiều lần đe dọa phong tỏa eo biển này trong trường hợp bị tấn công; tuy nhiên, kịch bản này nhìn chung được đánh giá là khó xảy ra vì các lý do sau:

- Iran sẽ không thể tiếp tục xuất khẩu khoảng 1 triệu thùng dầu thô/ngày, nguồn thu mang lại xấp xỉ 48 tỷ USD mỗi năm cho nền kinh tế nước này.

- Các quốc gia Ả Rập vùng Vịnh lân cận cũng sẽ bị suy giảm năng lực xuất khẩu và có thể phản ứng mạnh trước bất kỳ động thái phong tỏa nào.

- Iran cùng chia sẻ tuyến hàng hải này với Oman; việc phong tỏa sẽ trực tiếp xâm phạm quyền lợi và chủ quyền lãnh thổ của Oman.

Ngay cả trong trường hợp Iran quyết định thực hiện phong tỏa, khả năng triển khai thành công vẫn bị đặt dấu hỏi, do sự hiện diện quân sự dày đặc của Hải quân Mỹ tại khu vực Vịnh Ả Rập.

2. Dịch chuyển dòng chảy thương mại dầu thô

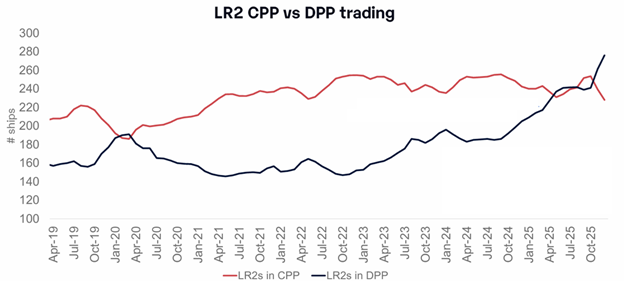

Trong bối cảnh căng thẳng địa chính trị gia tăng, khu vực Viễn Đông đã bắt đầu tái cơ cấu nguồn cung, tăng cường nhập khẩu dầu thô từ Mỹ thay thế cho nguồn hàng từ Vùng Vịnh Ả Rập, nhằm phòng ngừa rủi ro gián đoạn do xung đột. Hệ quả là cước vận chuyển dầu thô xuất phát từ vùng vịnh Hoa Kỳ đã tăng lên mức cao nhất kể từ thời kỳ đại dịch COVID-19. Mức cước vận chuyển dầu thô cao từ vùng vịnh Hoa Kỳ đã khiến các tàu cỡ LR2 (trên 80.000 DWT), vốn thường khai thác vận chuyển dầu sản phẩm, chuyển sang khai thác ở phân khúc dầu thô. Do đó, Phần nhu cầu còn lại đã được đội tàu cỡ MR đảm nhận, qua đó góp phần đẩy cước tàu cỡ MR xuất phát từ vùng vịnh Hoa Kỳ lên mức cao trong thời gian gần đây. Diễn biến này được dự báo sẽ tiếp tục tạo áp lực tăng lên mặt bằng cước MR từ vùng vịnh Hoa Kỳ, qua đó nhiều khả năng giữ mặt bằng cước ở mức cao như hiện tại.

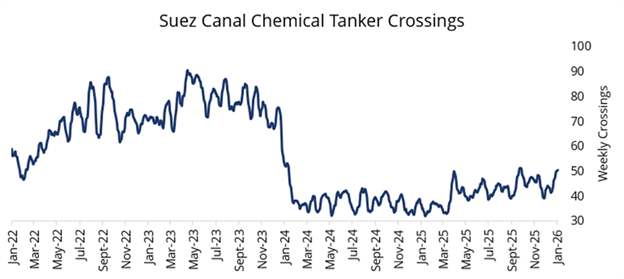

- Biển Đỏ

Sau khi các cuộc không kích bắt đầu, hai quan chức cấp cao của lực lượng Houthi tuyên bố ý định nối lại các cuộc tấn công nhằm vào tàu thương mại tại Biển Đỏ, đồng thời cho biết vụ tấn công đầu tiên có thể xảy ra sớm nhất ngay trong đêm nay. Diễn biến xung đột này cùng với tuyên bố từ phía Houthi có thể khiến kế hoạch quay trở lại trên diện rộng tuyến hàng hải qua Biển Đỏ bị trì hoãn thêm vài tháng, và thậm chí lâu hơn nếu các cuộc tấn công được tái khởi động. Việc nối lại hoạt động quá cảnh qua Biển Đỏ sẽ làm giảm khoảng 4% nhu cầu vận tải biển thực tế, qua đó gây áp lực giảm cước trên phạm vi toàn cầu, đặc biệt đối với các tuyến xuất phát từ châu Á.

4.Bảo hiểm và rủi ro chiến tranh

Đối với các chuyến hàng xuất phát từ khu vực Vịnh Ả Rập, cước tàu nhiều khả năng sẽ tăng mạnh trong ngắn hạn do các tàu tỏ ra thận trọng hơn (và thực tế đã có sự dè dặt) khi vào khu vực này. Trong trường hợp xung đột kéo dài, phí bảo hiểm rủi ro chiến tranh cùng với chi phí bảo hiểm gia tăng sẽ đẩy cước vận tải đi và đến Vịnh Ả Rập lên mức cao hơn.

Mặc dù có thể ghi nhận sự sụt giảm ban đầu về sản lượng vận chuyển từ Vịnh Ả Rập nếu xung đột tiếp diễn, cần lưu ý rằng trong giai đoạn “Tanker War” giữa Iran và Iraq vào những năm 1980 — khi các tàu thương mại bị nhắm mục tiêu tấn công tại khu vực Vịnh — ngay cả ở thời điểm căng thẳng nhất, cuộc chiến cũng không làm gián đoạn quá 2% tổng lượng dầu vận chuyển.

Kết quả cuối cùng sẽ phụ thuộc vào diễn biến và cục diện của cuộc xung đột hiện tại. Nếu xung đột kết thúc nhanh chóng và Hoa Kỳ có thể buộc thay đổi chế độ, thị trường cước trong tương lai có thể bước vào giai đoạn ổn định hơn. Ngược lại, nếu xung đột kéo dài, các yếu tố hỗ trợ xu hướng tăng cước có thể được duy trì trong thời gian dài hơn.

Dịch bài viết bời: Nguyễn Quang Minh - P. Vận tải Container

Source : Lighthouse Chartering Singapore Pte. Ltd.

US-Israel joint strikes on Iran began last night, which, according to a US official speaking to Fox News this morning, will last days, not hours. This conflict has several implications for freight:

- Possible Strait of Hormuz Obstruction

The Strait of Hormuz is a vital global energy chokepoint which Iran borders. Iran has previously threatened to blockade the Strait in the event of an attack, but this is generally considered unlikely for the following reasons:

- Iran would no longer be able to export its 1 million barrels of crude oil per day, which earns the country ~$48 billion per year.

- Iran’s Arab Gulf neighbors would have their export capacity reduced and would be antagonized by a closure.

- Iran shares the Strait with Oman, who would have its territory directly violated by a blockade.

Even if Iran decided to take this course of action, it is doubtful whether it would be able to execute it given the US navy’s heavy presence in the Arab Gulf.

- Shifting oil flows

As regional tensions increased, the Far East has begun sourcing more of its oil from the US in place of the Arab Gulf, in preparation for war-induced disruption. As a result, crude oil freight out of the USG has reached its highest levels since the covid pandemic. High crude oil freight out of the USG has already caused LR2 vessels (80kt+ DWT) which typically transport CPP to move into trading dirty. As a result, the slack has been picked up by MRs, which is part of the reason why MR freight out of the USG has been so high recently. This development will certainly put further upward pressure on ex-USG MR freight, likely keeping it at current elevated levels.

- The Red Sea

Following the beginning of the strikes, two senior Houthi officials stated their intention to resume attacks on merchant vessels in the Red Sea, and that the first attack could come as soon as tonight. This conflict and Houthi announcement alone could push back a mass return to Red Sea routing by months, and even longer if the Houthis begin attacks again. A resumption of Red Sea transits would decrease effective shipping demand by 4%, which would bring freight down globally, and especially out of Asia.

- Insurance and War Risk

For freight out of the Arab Gulf, rates will likely surge temporarily as vessels will be (and already were) hesitant to enter the gulf. In a sustained conflict, war risk premium and increased insurance costs will lead to higher freight into and out of the Arab Gulf. While there is likely to be an initial decline in shipping out of the Arab Gulf if this conflict is sustained, it is notable that in the tanker war between Iran and Iraq in the 1980s, during which commercial vessels were targeted in the gulf, even at its most intense point the war failed to disrupt more than 2% of oil shipments.

The ultimate result will depend on the outcome of this conflict. If it is swift and the US is able to force regime change, then we may be looking at a more stable freight market in the future. If it is drawn out, the bullish effects on freight may be more sustained.

Source : Lighthouse Chartering Singapore Pte. Ltd.